刀具制造水平的發(fā)展對機床產(chǎn)業(yè)發(fā)展意義重大。切削加工約占整個機械加工工作量的90%,是機械制造行業(yè)中的最基礎(chǔ)的環(huán)節(jié)。刀具作為工業(yè)母機的牙齒,是各類機床最重要的核心零部件之一。雖然刀具成本僅占單個零件生產(chǎn)成本的1%~5%,但刀具性能的好壞將直接制約機床向高速、高精密和高效方向的發(fā)展。作為新材料產(chǎn)業(yè)的下游和新裝備產(chǎn)業(yè)的上游,刀具制造業(yè)也是國家實施制造強國戰(zhàn)略的重點布局領(lǐng)域,以高精度、高可靠性、高效率為特點的現(xiàn)代切削刀具在現(xiàn)代制造體系中越發(fā)起著不可替代的關(guān)鍵作用。

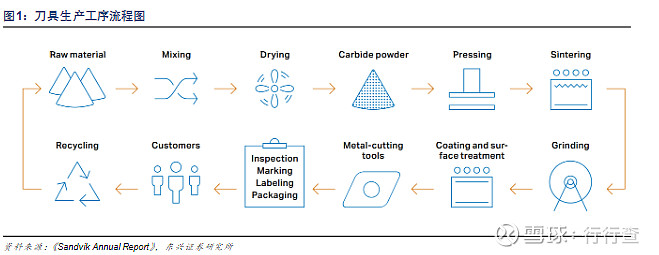

刀具生產(chǎn)普遍采用通用生產(chǎn)線,生產(chǎn)工序從前到后依次為配料——壓制成型——燒結(jié)成型——深加工——涂層——包裝等環(huán)節(jié),國際一線廠商還會參與廢舊刀片回收環(huán)節(jié),在控制原材料市場價格的同時實現(xiàn)與客戶的深度綁定,其中山特維克在過去十年間回收的硬質(zhì)合金刀片數(shù)量已經(jīng)占到銷售量的40%。

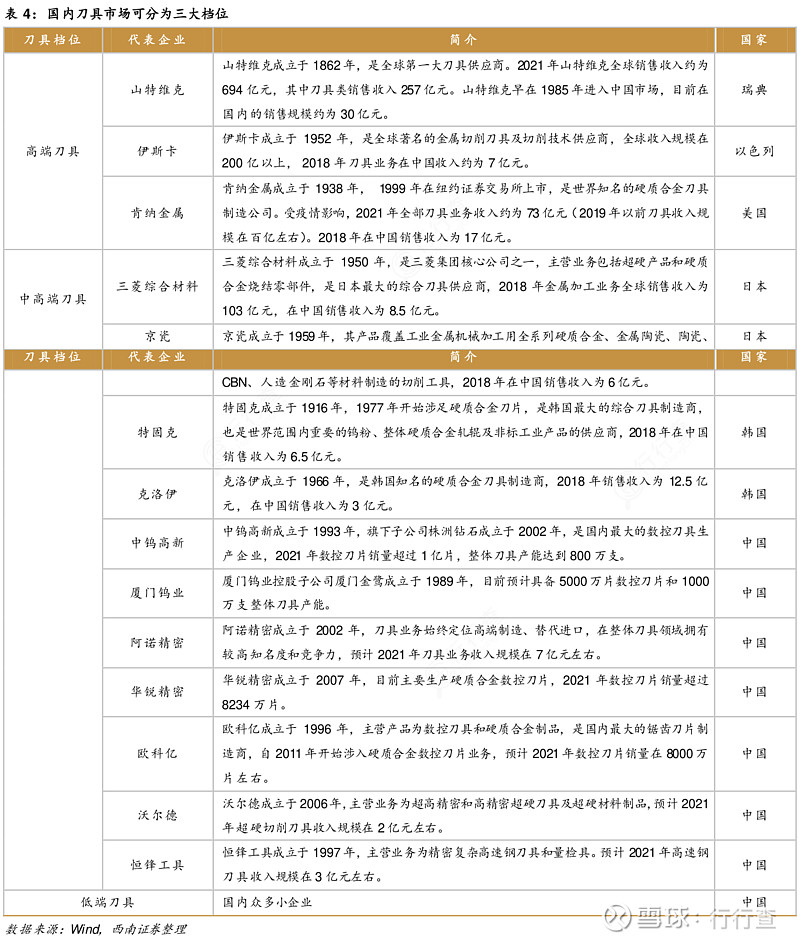

按層級劃分,目前國內(nèi)刀具市場可分為高端、中高端和低端三個檔位。刀具檔次的劃分依據(jù)主要為刀具的性能質(zhì)量,高端刀具產(chǎn)品穩(wěn)定性好、加工效率高、精度高、壽命長。

1)高端刀具:國內(nèi)市場份額約為20%,供應(yīng)者主要為歐美品牌,典型企業(yè)包括山特維克、肯納金屬、伊斯卡等,國內(nèi)品牌中鎢高新(株洲鉆石)、廈門鎢業(yè)(廈門金鷺)正在向高端刀具市場發(fā)力;

2)中高端刀具:國內(nèi)市場份額約為30%,供應(yīng)者主要為日韓品牌,包括日本三菱綜合材料、京瓷,韓國的特固克、克洛伊,中國的中鎢高新(株洲鉆石)、廈門鎢業(yè)(廈門金鷺)、華銳精密、歐科億、沃爾德、恒鋒工具等;

3)低端刀具:國內(nèi)市場份額約為50%,供應(yīng)者主要是國內(nèi)數(shù)量眾多的小企業(yè),這些企業(yè)規(guī)模較小,產(chǎn)品性能一般,同質(zhì)化較為嚴重。

刀具制造重點在于四大核心技術(shù)。根據(jù)華銳精密招股說明書披露,刀具制造具有較高的技術(shù)壁壘,壁壘集中在設(shè)計和工藝環(huán)節(jié),主要包括四大核心技術(shù):基體材料、槽型結(jié)構(gòu)、精密成型和涂層工藝。在制造環(huán)節(jié)中,生產(chǎn)設(shè)備中的非標定制化設(shè)備均采用國產(chǎn)設(shè)備,而所采用的進口設(shè)備均為標準化設(shè)備,國產(chǎn)設(shè)備可以替代,不存在進口依賴問題。

刀具產(chǎn)業(yè)鏈結(jié)構(gòu)清晰。刀具行業(yè)產(chǎn)業(yè)鏈主要可以分為上游基礎(chǔ)材料生產(chǎn),中游刀具制造和下游終端應(yīng)用,其中中游是核心環(huán)節(jié)。上游基礎(chǔ)材料主要有工具鋼、硬質(zhì)合金、陶瓷、超硬材料(包括人造金剛石PCD和立方氮化硼CBN),中游刀具制造主要分為國際廠商和國內(nèi)廠商,下游終端應(yīng)用分布廣泛,各制造業(yè)細分領(lǐng)域均有所涉及。

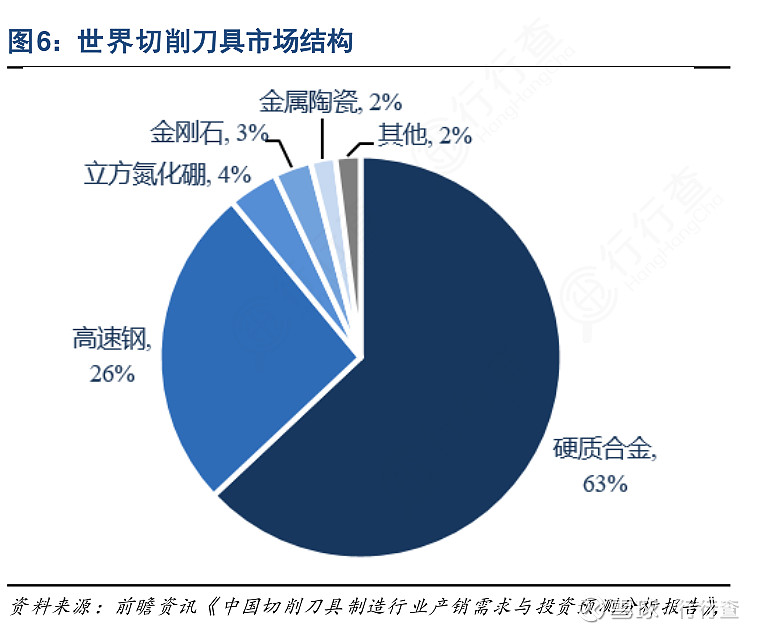

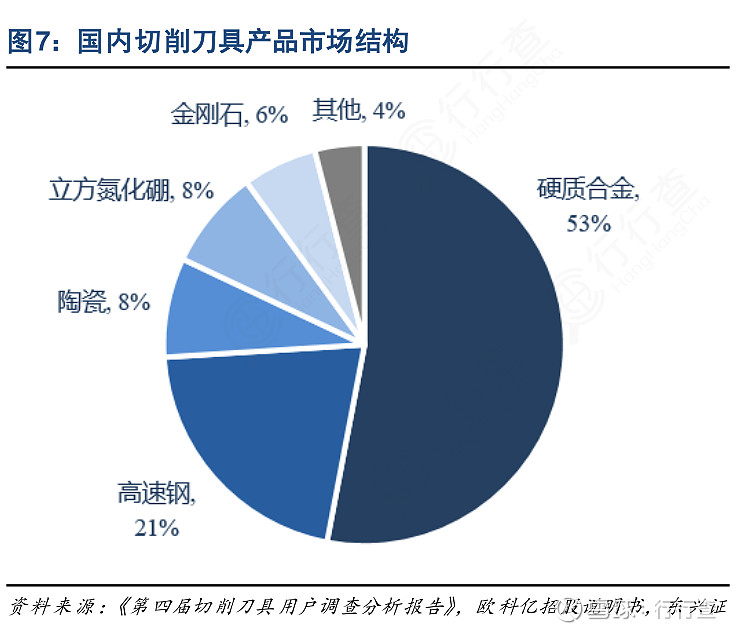

刀具的性能與刀具材料密切相關(guān)。目前用于刀具制造的材料主要有高速工具鋼、硬質(zhì)合金、陶瓷和超硬材料(立方氮化硼CBN和人造金剛石PCD),其中硬質(zhì)合金材料全球占比超過60%,國內(nèi)占比超過50%。

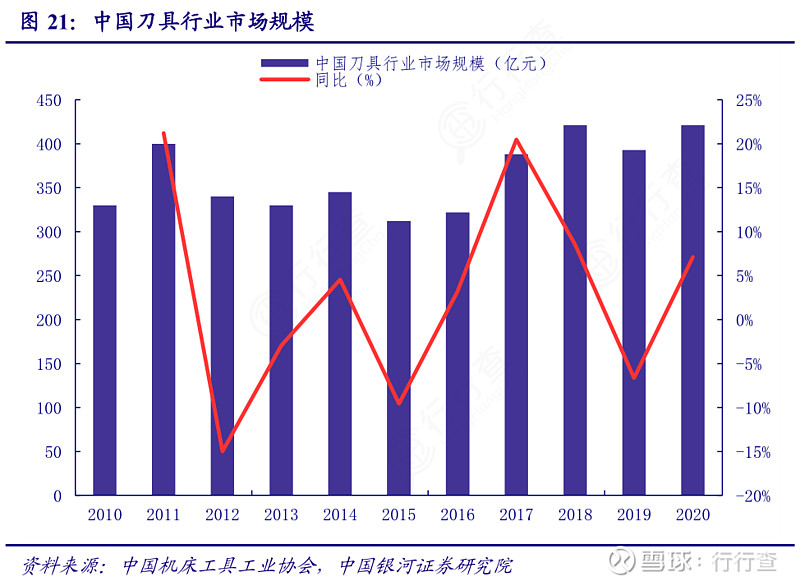

機床刀具為典型的工業(yè)耗材,全球市場規(guī)模在2000億級別,每年穩(wěn)定增長,中國市場規(guī)模在400億級別,與制造業(yè)發(fā)展密切相關(guān)。2016-2018年我國切削刀具市場規(guī)模出現(xiàn)明顯快速增長,2018年刀具消費總額達到421億元,為歷史最高點。2019年受中美貿(mào)易摩擦加劇、汽車等下游行業(yè)持續(xù)下行的影響,我國刀具消費額有所下滑。2021年,隨著制造業(yè)的快速復(fù)蘇和下游需求的增長,市場規(guī)模有望延續(xù)2020年的量價齊升趨勢。

作者:行行查

鏈接:https://xueqiu.com/4318019005/217518941

來源:雪球