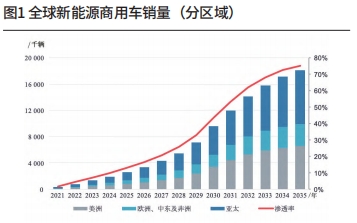

整體:高速增長(zhǎng),亞太領(lǐng)跑

相較于近兩年整體商用車市場(chǎng)的起落,全球新能源商用車進(jìn) 入增長(zhǎng)快車道;并將在未來(lái)10~15年繼續(xù)保持高速增長(zhǎng)。新能源商用車在近3~5年是市場(chǎng)導(dǎo)入期,2025-2030年期間進(jìn)入高速成長(zhǎng) 期,銷量不斷增長(zhǎng),新能源車型滲透率大幅提高,預(yù)計(jì)2030年全 球新能源商用車銷量達(dá)到960萬(wàn)輛,新能源車型滲透率提升到約 45%;到2035年左右市場(chǎng)逐步邁入成熟期,屆時(shí)75%的商用車銷 量將由新能源車型構(gòu)成。

新能源商用車銷售國(guó)家相對(duì)集中,2023年前五大國(guó)家銷量占 比超過(guò)2/3;中、美毋庸置疑是全球最大的兩個(gè)市場(chǎng),并且兩國(guó)的 主導(dǎo)地位在未來(lái)也不會(huì)動(dòng)搖,一方面是兩國(guó)商用車市場(chǎng)體量大, 此外新能源推進(jìn)也在全球靠前;其他前五大國(guó)家分別是法國(guó)、日 本和德國(guó);到2030年,印度有望成為全球第三大的新能源商用車 市場(chǎng)。

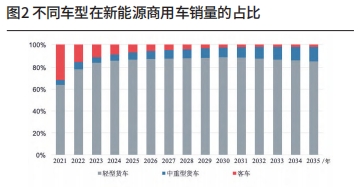

車型:輕貨主力,中重貨增速最高

由于客貨車的屬性、應(yīng)用場(chǎng)景的不同,電動(dòng)化在客車(特別 是公交車)領(lǐng)域率先推動(dòng),目前客車電動(dòng)化率要遠(yuǎn)高于貨車。但 由于客車整體市場(chǎng)規(guī)模有限,隨著貨車不斷走向電動(dòng)化,客車在 新能源商用車的銷量占比將不斷縮小,預(yù)計(jì)到2030年前后將維持 在2%左右的水平。

輕型貨車將一直是新能源商用車的主力車型,除了輕型車市 場(chǎng)本身體量夠大,主要用作城市物流車的運(yùn)營(yíng)情況,基礎(chǔ)設(shè)施配 套方面更適宜電動(dòng)化,在一定商業(yè)化場(chǎng)景中,純電動(dòng)輕型貨車的 TCO較燃油車已經(jīng)具備了一定優(yōu)勢(shì)。不過(guò),中重型貨車銷量雖然 目前規(guī)模較小,但預(yù)期增速最高,2022-2035年年復(fù)合增長(zhǎng)率預(yù)計(jì) 將達(dá)到36%,在2030年左右全球銷量突破百萬(wàn)輛。

動(dòng)力類型:純電主流,中重型貨車或釋放氫燃料電池應(yīng)用潛力

純電動(dòng)是新能源商用車最主要的動(dòng)力路線。進(jìn)一步到細(xì)分車型看,輕型貨車在純電動(dòng)商用車銷量占比高達(dá)80%以上。而在氫 燃料電池商用車市場(chǎng)中,中重型貨車為最主要的應(yīng)用車型。

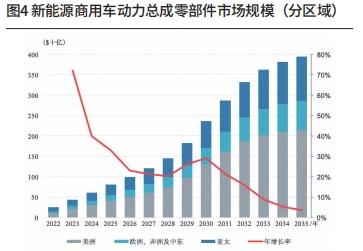

新能源商用車動(dòng)力總成零部件市場(chǎng)

機(jī)遇蘊(yùn)藏,美洲市場(chǎng)規(guī)模最大

隨著新能源整車銷量的上升,相關(guān)零部件市場(chǎng)迎來(lái)巨大的市 場(chǎng)機(jī)會(huì)。2023年全球新能源商用車動(dòng)力總成零部件市場(chǎng)規(guī)模較 2022年大增72%達(dá)到434億美元。到2035年,該市場(chǎng)預(yù)計(jì)將以年 均20%的速率增長(zhǎng)。

分區(qū)域來(lái)看,盡管亞太市場(chǎng)的銷量最大,但由于零部件價(jià)格 (特別是中國(guó)市場(chǎng))遠(yuǎn)低于歐美市場(chǎng),2023年,美洲是全球新能 源商用車動(dòng)力總成零部件規(guī)模最大的市場(chǎng),占全球市場(chǎng)總銷售額 的48%,預(yù)計(jì)未來(lái)幾年占比進(jìn)一步擴(kuò)大,保持在50%以上。

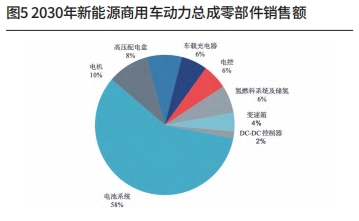

動(dòng)力類型:電池系統(tǒng)占比最高,氫燃料電池及儲(chǔ)氫系統(tǒng)增速最快

動(dòng)力電池系統(tǒng)(含BMS、熱管理)是所有零部件中銷售規(guī) 模最大的產(chǎn)品,2023年占全球總銷售額的64%左右。即使未來(lái)幾 年,由于電池成本的不斷下降,燃料電池車的推廣應(yīng)用,動(dòng)力電池系統(tǒng)占比預(yù)計(jì)將小幅下降,但到2030年動(dòng)力電池仍將是最大的 動(dòng)力總成零部件產(chǎn)品市場(chǎng),在全球市場(chǎng)占比高達(dá)58%。

目前,氫燃料電池車尚在示范推廣階段,配套的氫燃料電池 及車載儲(chǔ)氫系統(tǒng)銷量有限,但隨著燃料電池車的應(yīng)用推廣,氫燃 料電池及車載儲(chǔ)氫系統(tǒng)預(yù)計(jì)在2023-2030年期間將保持56%的年均 增速,高于其它零部件。

集成化趨勢(shì)明顯

集成化是新能源車零部件產(chǎn)品的一大趨勢(shì),不管是電池 CTP、CTC方案;還是OBC、PDU等多合一產(chǎn)品,它們?cè)谔嵘?率、節(jié)省空間的同時(shí),也是降低整車成本的一大路徑。

電驅(qū)動(dòng)橋作為集成化趨勢(shì)的產(chǎn)品之一,已經(jīng)開(kāi)始應(yīng)用于輕型 商用車, 盡管目前規(guī)模有限,預(yù)計(jì)2023年銷售額約5.2億美元。 隨著規(guī)模化應(yīng)用,成本有大幅下降空間,將在不同車型中得到推 廣應(yīng)用。到2035年,電驅(qū)動(dòng)橋市場(chǎng)年均增速預(yù)計(jì)高達(dá)36%,銷售 額增長(zhǎng)到200億美元,在商用車中的滲透率達(dá)到50%以上。

在雙碳目標(biāo)的大背景下,隨著商用車電動(dòng)化浪潮的興起,相 關(guān)零部件在產(chǎn)品、技術(shù)與市場(chǎng)端也迎來(lái)重大變革。